健保ガイド

健康保険料

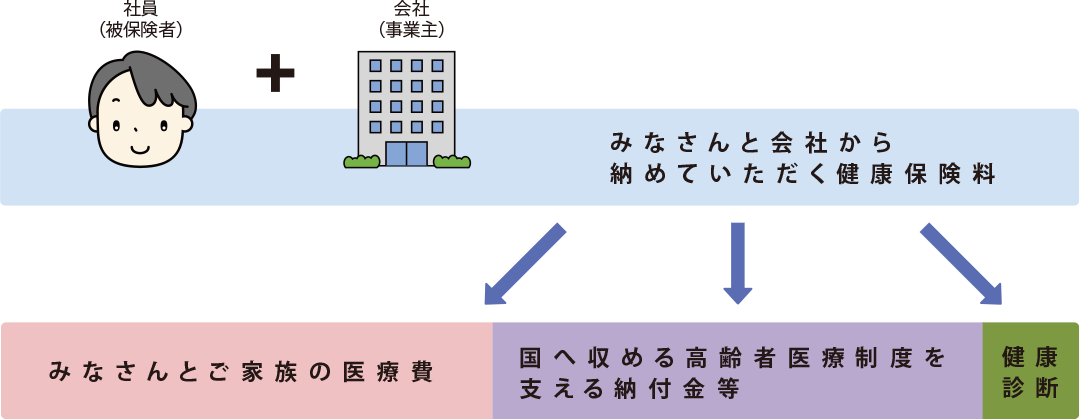

健康保険料はどのように使われていますか?

健康保険料は、どのようにして計算されているの?

社員(被保険者)ひとりひとりの給料や賞与に応じて決めています。

本来、保険料は毎月の給与をもとに計算したほうがよいのですが、残業等で毎月変わる給与を毎回計算していては、その事務量が膨大なものになります。

そこで健康保険では、多量の事務を正確かつ迅速に処理するために、給与を区切りのよい幅で区分した「標準報酬月額表」を使用して保険料を算出することになっています。

毎月の保険料計算

| Aさんの場合 基本給 340,000円 時間外 30,000円 通勤費 15,000円 |

総合支給額 385,000円 |

|

標準報酬月額表にあてはめると

報酬範囲 370,000 ~ 395,000円 第26等級 380,000円の ランクで保険料計算 |

|

標準報酬額(例)

380,000円 |

x |

保険料率 9.2%の場合

社員(被保険者)4.23%

会社(事業主) 4.97% |

= |

保険料 34,960円

社員(被保険者)16,074円

会社(事業主) 18,886円 |

賞与月の保険料計算

標準賞与額

標準賞与額は、その月に支払われた賞与の1,000円未満を切り捨てた額となります。

1年間(4/1から翌年3/31)の標準賞与額が573万円を超える部分には保険料がかかりません。

賞与の場合は

基本給 340,000円 x 2.2ヶ月分 = 748,000円

|

標準賞与額(例)

748,000円 |

x |

保険料率 9.2%の場合

社員(被保険者)4.23%

会社(事業主) 4.97% |

= |

保険料 68,816円

社員(被保険者)31,640円

会社(事業主) 37,176円 |

40歳以上64歳までの社員(被保険者)は、介護保険料も徴収されます。

介護保険は全国の市区町村が運営する制度です。

健保組合は、市区町村に代わって介護保険料を徴収することになっています。

介護保険料計算

|

給与

標準報酬月額(例)

380,000円 |

x |

介護保険料率 1.62%の場合

社員(被保険者)0.81%

会社(事業主) 0.81% |

= |

保険料 6,156円

社員(被保険者)3,078円

会社(事業主) 3,078円 |

賞与の場合は

基本給 340,000円 x 2.2ヶ月分 = 748,000円

|

標準賞与額(例)

748,000円 |

x |

保険料率 1.62%の場合

社員(被保険者)0.81%

会社(事業主) 0.81% |

= |

保険料 12,117円

社員(被保険者)6,058円

会社(事業主) 6,059円 |

2026年4月分より、子ども・子育て支援金の徴収が始まります。

この制度は、社会連帯の理念を基盤に、子どもや子育て世帯を全世代・全経済主体が支える新しい分かち合い・連帯の仕組みです。

子ども・子育て支援金は、健康保険料・介護保険料(40歳以上65歳未満)と合わせて健康保険組合が徴収することになります。

子ども・子育て支援金計算

|

給与

標準報酬月額(例)

380,000円 |

x |

子ども・子育て支援金0.23%の場合

社員(被保険者)0.115%

会社(事業主)0.115% |

= |

保険料 874円

社員(被保険者)437円

会社(事業主)437円 |

賞与の場合は

基本給 340,000円 x 2.2ヶ月分 = 748,000円

|

標準賞与額(例)

748,000円 |

x |

子ども・子育て支援金0.23%の場合

社員(被保険者)0.115%

会社(事業主)0.115% |

= |

保険料 1,720円

社員(被保険者)860円

会社(事業主)860円 |

保険料 Q&A

保険料月額表

病院で健康保険を使うしくみ

マイナ保険証を病院窓口に提示すると医療費の3割を負担することで医療サービスを受けることができます。

では残りの7割はどこが負担をしているのでしょうか?ご存知ですか?実は次のような仕組みになっています。

給付割合

義務教育就学前まで

| 8割給付 【健保負担】 |

2割 【患者負担】 |

|---|

義務教育就学後 ~ 69歳

| 7割給付 【健保負担】 |

3割 【患者負担】 |

|---|

70 ~ 74歳(高齢受給者制度)

| 8割給付 【健保負担】 |

2割 【患者負担】 |

|---|

| 7割給付 【健保負担】 ※現役並み所得者 |

3割 【患者負担】 |

|---|

- 現役並み所得者とは、標準報酬月額28万円以上で70歳以上75歳未満の被保険者(社員)と、その人の70歳以上75歳未満の被扶養者(家族)。

- 75歳以上の高齢者については、健保組合を脱退して、後期高齢者医療制度に加入します。

こちらをご参照ください。

http://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-28.html

こんな場合は健康保険が使えません

|

仕事中や通勤途中の病気やケガ |

| 労災保険で治療を行ってください。 | |

|

単なる疲れ、疲労回復のための治療 |

| ただし疲労がつづき病気が疑われるような場合は、健康保険でかかれます。 | |

|

美容のための整形手術 |

| ただし斜視などで労務に支障をきたす場合、生まれつきの口唇・口蓋裂、ケガの処置のための整形手術、他人に著しい不快感を与えるワキガなどは、健康保険でかかれます。 | |

|

健康診断 |

| 健康保険組合で保健事業として補助を行っています。 | |

|

予防注射 |

| ただし感染の危険のある破傷風、狂犬病、麻疹、百日咳等の場合は認められます。 | |

|

正常な妊娠、出産 |

| ただし妊娠中毒症、異常出産など、治療する必要があるものは、健康保険でかかれます。 | |

|

研究中の高度先進医療 |

| ただし都道府県知事の承認を受けた大学病院など「特定承認保険医療機関」で厚生労働大臣の定める診察を受けるときは、健康保険でかかれます。 | |

|

経済的理由による人工妊娠中絶手術 |

| ただし母体保護法に基づく人工妊娠中絶手術は、健康保険でかかれます。 |

虫歯の治療って健保では不十分!?

虫歯治療時の健康保険の使用についてまとめました。

虫歯が痛いっ!でも治療は健康保険で大丈夫?

歯の治療は普通の病院・医院にかかるのとは違って、保険・自費・差額の3本立てで診療が行われています。高価な材料を使って、自費で診療を受ける人も多いため、歯の治療は健康保険では不十分だというイメージがあります。

でも、本当にそうなのでしょうか。

通常必要とされる歯の治療は健康保険で十分できます。でも・・・

治療自体に美容整形的な要素が強く、なかには”見栄えする材料を使ってほしい”と希望する人もいます。

そこで、通常の治療に必要なものはすべて保険で、それ以外の"(見栄えのする)特別な材料”を使ったときは自費、または差額診療ということになり、その分の治療費は患者が自己負担することになっています。

歯科受診のコース案内

歯の治療には保険・自費・差額の3つのコースがあります。

どの方式で治療するかを決めるのは歯科医ではなくあなた自身です。

早めの治療を心がけて下さい。

| 保険診療コース |

|---|

| 保険ですべての治療を行うので、少ない自己負担ですみます。 健康保険で認められている材料は、粗悪で長持ちしないという印象を与えているようですが、決してそういうことはありません。 医学的に適切と認められる範囲で材料を定めてあり、物をかんだり話をしたりする歯の機能は充分に回復し、日常生活に支障をきたすことはありません。 |

| 自費診療コース |

|---|

| 患者が、保険では認められない治療方法や材料を希望した場合には、自費診療で治療することになります。 このコースは保険はいっさいきかないので、虫歯1本?万円というケースもある割高コースです。 |

| 差額診療コース |

|---|

| 保険診療が一部変形したものです。 虫歯の穴をつめたり、かぶせたり、つぎたしたりするときの金属材料に保険のきかないものを希望すると、この材料差額診療になります。 この方式で治療を受けると、保険診療の際の患者負担分のほかに、使用した保険外の材料の価格から保険の材料の価格を差し引いた、材料費の差額を自己負担することになります。 ただし、この材料差額方式は、現在のところ前歯上下6本の歯の場合に限られており、その他の治療には適用されておりません。 |

医療費控除でかしこく節税

医療費控除とは、みなさんやご家族の方が1年間に支払った医療費の合計が10万円(または所得金額の5%、いずれか少ないほうの額)を超えた場合、税務署で確定申告をすると、その超過分(200万円を限度とします)が所得から控除されて、その超過分にかかっていた税金が戻るという制度です。

手続き方法など詳しくは、最寄りの税務署へお問い合わせください。

また、国税庁ホームページからも調べられます。

国税庁ホームページ http://www.nta.go.jp

医療費控除の手続き方法がわかるほか、画面上で確定申告書等が作成できます。

医療費控除はどうやって計算するの?

|

1年間(1月 ~ 12月)に

支払った医療費 ※ 保険金、給付金を除く |

- |

10万円または

所得の5% (どちらか少ない額) |

= |

医療費控除額

(上限200万円まで) |

休業補償の傷病手当金、出産手当金は含まれません。

申告する時期は?

その翌年の2月16日から3月15日までの確定申告期間中に所轄の税務署に申告します。

ただし、サラリーマンなど給与所得者による医療費控除等の還付申告については、1月からでも受け付けてもらえます。

どうやって申告するの?

申告するときには、以下のような書類が必要です。

- 確定申告書(国税庁ホームページでダウンロード)

- 給与所得の源泉徴収票

- 医療費控除の明細書(健保発行の医療費のお知らせを添付することで省略できます)

控除の対象になる支出は?

- 医師や歯科医に支払った治療費、外来薬剤負担

- 治療や療養のための医薬品、医療用器具などの購入費

- 訪問看護ステーションの利用料

- 妊娠時の診察から産後の検診での出産費用

- 治療のために、マッサージ師・柔道整復師に支払った施術費

- 分娩費の自己負担

- 医師の証明がある6ヶ月以上の寝たきりの人のおむつ代や介護費用など

- 老人保健施設の利用料

- 通院費用、往診費用(交通費)

- 入院時の付添看護料、食事療養にかかる費用負担

- 歯科の保険外費用

- 医師の診療を受けるための通院費

- 日常最低限の用を足すために必要な義手・義足・松葉づえ・補聴器・義歯などの購入費

- 医師の指示と証明がある温泉利用型および運動型健康増進施設の利用料

その他不明点は最寄りの税務署へお問い合わせください。

確定申告の医療費控除について

確定申告の医療費控除申請には以下の方法があります。

① マイナポータル連携による自動入力

マイナポータル連携を利用すると、医療費控除に使用できる医療費通知情報を取得し、確定申告書を作成する際に自動入力することができます。

詳細はコチラをご確認ください。

※マイナポータル連携とは、所得税確定申告手続きについて、マイナポータル経由で控除証明書等の必要書類のデータを一括取得し、各種申告書の該当項目へ自動入力する機能です。

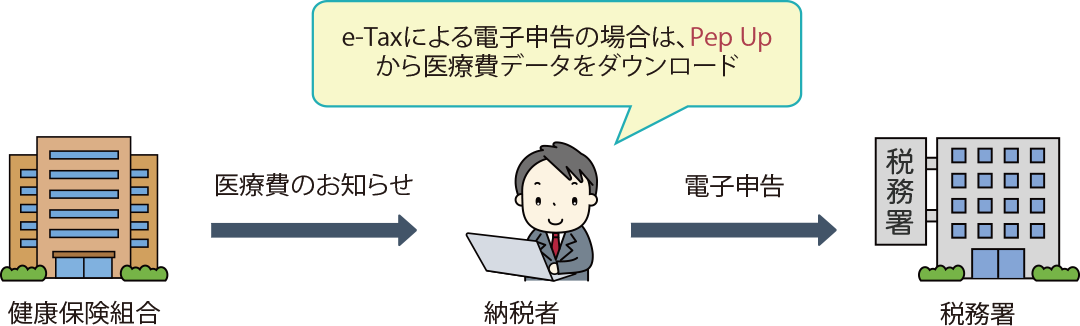

② PepUpから医療費データをダウンロードして電子申告する

e-Taxを利用した電子申告する場合、医療費のお知らせ(Pep Up)より医療費通知データ(XML形式)をダウンロードした後、

e-Taxへ医療費通知データをアップロードする方式となります。

ダウンロード方法はコチラ

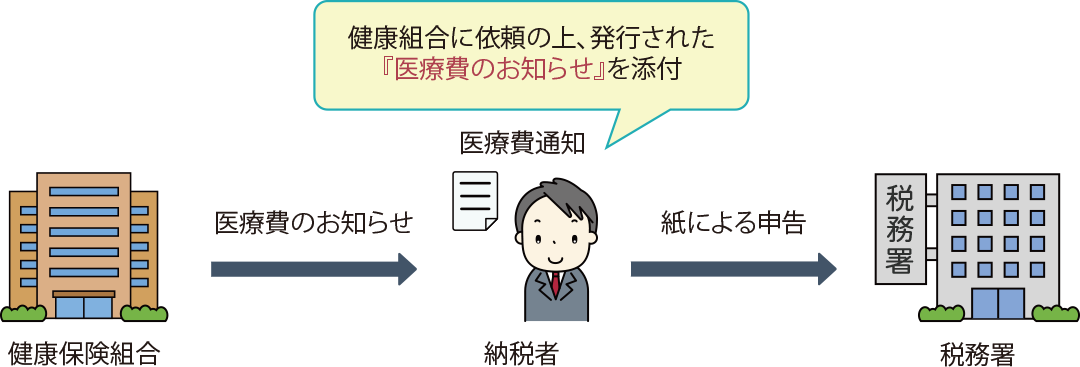

③ 健保組合発行の「医療費のお知らせ(紙)」を添付する

紙(書面申告)で医療費控除申請をする場合

健康保険組合が紙で発行した「医療費のお知らせ」の原本を添付してください。

※毎月PepUpより発行している「医療費のお知らせ」は、確定申告の医療費控除申請には利用出来ません。

医療費のお知らせ申請フォーム

- 医療費のお知らせに記載されていない医療費分は、ご自身で「医療費控除の明細書」による申告が必要です。

健康保険組合からの給付金や自治体の助成がある場合等、「医療費のお知らせ」に反映されていないものは、加筆修正や訂正のうえ申告が必要です。

《国税庁ホームページ》

<注意点>

「医療費のお知らせ」を利用して医療費控除を受ける場合は注意点があります。

主な注意点を下記Q&Aでご案内しておりますが、ご不明な点はお住まいを管轄する税務署までお問い合わせください。

Q&A